Finanțare semănătoare păioase rate 2026: Ghidul documentelor necesare

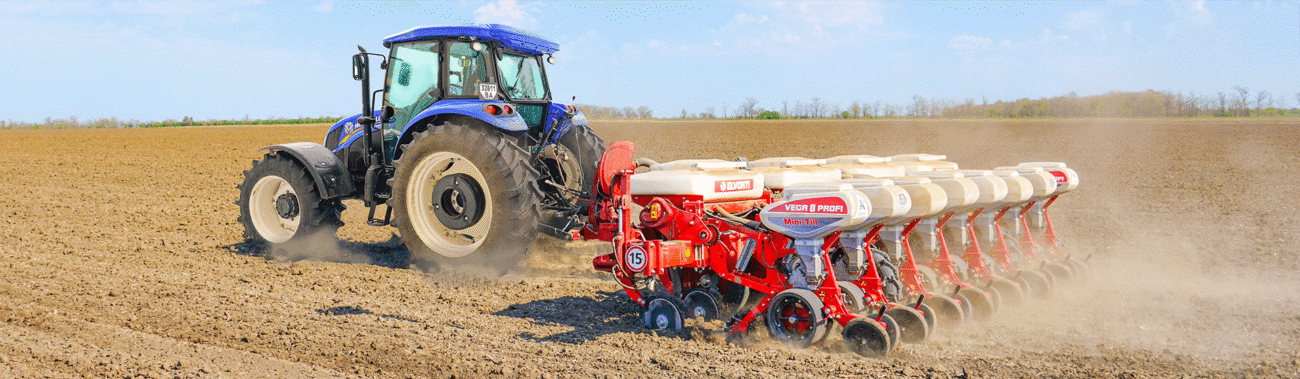

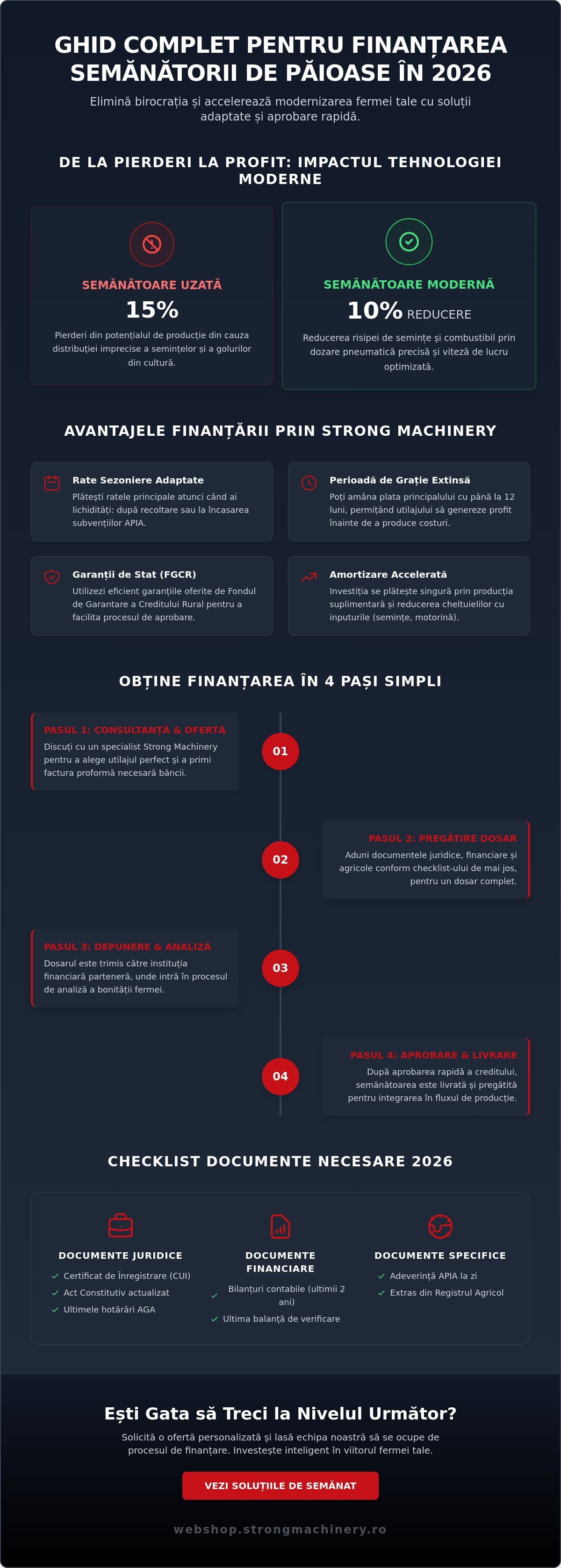

O semănătoare de păioase uzată poate genera pierderi de până la 15% din potențialul de producție prin distribuția imprecisă a semințelor, transformând economia aparentă într-un cost real la recoltare. Știm că birocrația stufoasă și teama de a avea dosarul respins sunt principalele bariere care vă împiedică să accesați o finanțare semănătoare păioase rate în 2026. Este frustrant să pierdeți ferestrele optime de însămânțare așteptând după avize bancare sau completând formulare nesfârșite, în timp ce utilajele performante stau în depozit.

Vă promitem că acest ghid va elimina orice urmă de incertitudine, oferindu-vă claritatea tehnică necesară pentru o aprobare rapidă a creditului. Veți găsi aici lista completă a documentelor solicitate de instituțiile financiare partenere, structurată logic pentru a vă asigura succesul de la prima depunere a dosarului. Analizăm împreună pașii exacți pentru a obține rate sezoniere adaptate fluxului de numerar din agricultura românească, astfel încât să integrați tehnologia Strong Machinery Srl în fluxul dumneavoastră de producție fără presiuni financiare inutile și fără timpi morți în procesul de achiziție.

Concluzii Cheie

- Investiția într-o semănătoare modernă reduce semnificativ risipa de semințe și combustibil, asigurând o amortizare rapidă prin precizie sporită la hectar.

- Vei obține un checklist complet pentru dosarul de finanțare semănătoare păioase rate, incluzând actele juridice și balanțele contabile obligatorii în 2026.

- Află cum poți utiliza eficient garanțiile oferite de Fondul de Garantare a Creditului Rural (FGCR) pentru a facilita procesul de aprobare a creditului.

- Descoperă parcursul optim de achiziție, de la consultanța tehnică inițială până la emiterea facturii proforme necesare demarării fluxului de finanțare.

- Identifică soluțiile tehnice de top oferite de branduri precum Weaving Machinery și Farmgep pentru a maximiza randamentul pe termen lung al fermei tale.

De ce să alegi finanțarea în rate pentru o semănătoare de păioase în 2026?

Modernizarea parcului de utilaje în 2026 nu mai reprezintă o opțiune de lux, ci o necesitate dictată de creșterea constantă a costurilor de exploatare. Alegerea unei soluții de finanțare semănătoare păioase rate permite fermierilor să acceseze tehnologie de ultimă generație fără a bloca întregul capital de lucru într-o singură tranzacție. În contextul agriculturii din România, unde fragmentarea terenurilor și volatilitatea prețurilor la cereale pun presiune pe profit, eficiența operațională devine singura variabilă controlabilă. O semănătoare performantă asigură o adâncime de lucru constantă și o distribuție uniformă, eliminând golurile din cultură care atrag buruieni și reduc randamentul final la hectar.

Eficiența economică se traduce prin cifre concrete în bilanțul contabil. Trecerea de la o semănătoare mecanică uzată la una pneumatică modernă poate reduce pierderile de semințe cu până la 10% datorită dozării precise și a sistemelor electronice de monitorizare. Totodată, viteza de lucru mai mare și necesarul de putere optimizat scad consumul de motorină per hectar lucrat. Amortizarea investiției nu se realizează doar prin producția suplimentară, ci și prin reducerea cheltuielilor imediate cu inputurile agricole. Procesul de finanțare semănătoare păioase rate este optimizat pentru a răspunde nevoilor de capital din 2026. Diferența dintre un credit de investiții și leasingul financiar constă în principal în proprietatea asupra bunului și tratamentul fiscal; leasingul oferă adesea o aprobare mai rapidă, în timp ce creditul permite trecerea utilajului direct în patrimoniul fermei încă de la început.

Impactul tehnologiei asupra profitabilității fermei

Sistemele de distribuție pneumatice reprezintă standardul actual pentru fermierii care vizează performanța, asigurând o precizie milimetrică indiferent de viteza de deplasare a tractorului. Utilizarea acestor tehnologii permite corelarea directă a ratelor lunare cu randamentul sporit obținut la recoltare. Detalii despre evoluția acestor sisteme și beneficiile lor pe termen lung puteți găsi în articolul nostru despre Agricultura Modernă în România 2026. Performanța tehnică este singura garanție reală că investiția se va plăti singură prin rezultate tangibile și o calitate superioară a culturilor de păioase.

Avantajele ratelor sezoniere în agricultură

Scadențarul adaptat ciclului de producție este esențial pentru menținerea sănătății financiare a unei exploatații agricole. Ratele sezoniere permit fermierului să achite ratele principale în momentele în care dispune de lichidități, respectiv după recoltarea cerealelor de toamnă sau imediat după încasarea subvențiilor APIA. O perioadă de grație bine negociată poate amâna plata principalului până la 12 luni, oferind timp utilajului să genereze profit înainte de a produce costuri de rambursare semnificative. Această abordare protejează fluxul de numerar și permite eșalonarea investiției pe durate de 3 până la 7 ani, în funcție de profilul de risc al fermei. Este o strategie prudentă care evită supraîndatorarea în anii cu condiții climatice dificile, menținând un echilibru corect între progresul tehnologic și stabilitatea financiară pe termen lung.

Documente necesare credit agricol: Checklist complet pentru 2026

Dosarul de finanțare reprezintă fundamentul pe care se construiește aprobarea rapidă a creditului dumneavoastră. În 2026, instituțiile financiare solicită o rigoare sporită în prezentarea documentelor de identificare juridică pentru a asigura transparența tranzacțiilor. Aveți nevoie de Certificatul de Înregistrare (CUI), Actul Constitutiv actualizat și ultimele hotărâri AGA care să confirme oficial puterea de decizie a administratorului. Orice neconcordanță între datele raportate la Registrul Comerțului și actele prezentate în dosar poate întârzia procesul de analiză cu până la 10 zile lucrătoare.

Bonitatea fermei este evaluată chirurgical prin intermediul documentației financiare standard. Aceasta include bilanțurile contabile pe ultimii 2 ani fiscali încheiați și ultima balanță de verificare disponibilă. Pentru o finanțare semănătoare păioase rate de succes, aceste cifre trebuie să fie susținute de documente specifice sectorului, precum adeverința APIA la zi și extrasul din Registrul Agricol. Mulți beneficiari integrează aceste credite în programe de finanțare AFIR, fapt ce impune o corelare perfectă între obiectivele de investiție și realitatea financiară a exploatației agricole, asigurând astfel sustenabilitatea ratelor pe termen lung.

Acte necesare pentru PFA și Întreprinderi Individuale

Pentru formele de organizare non-juridice, analiza bonității se bazează pe Registrul de încasări și plăți. Declarația unică depusă la ANAF este documentul central care atestă veniturile realizate și capacitatea de rambursare a împrumutului. De asemenea, este obligatoriu să prezentați titlurile de proprietate sau contractele de arendă valabile pentru întreaga suprafață lucrată. Aceste documente justifică tehnic necesitatea achiziției utilajului raportat la dimensiunea fermei, oferind băncii certitudinea că echipamentul va fi utilizat la capacitate maximă pe suprafețele declarate oficial.

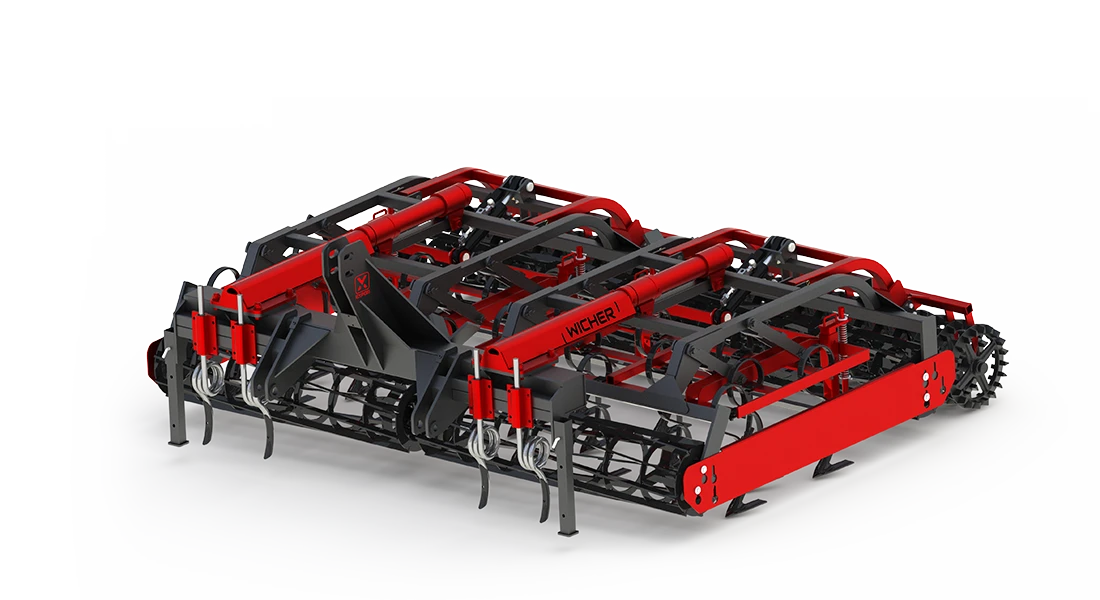

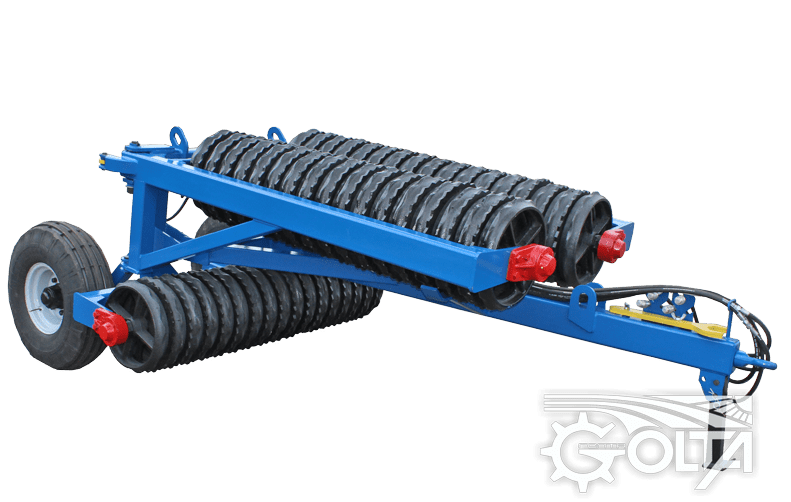

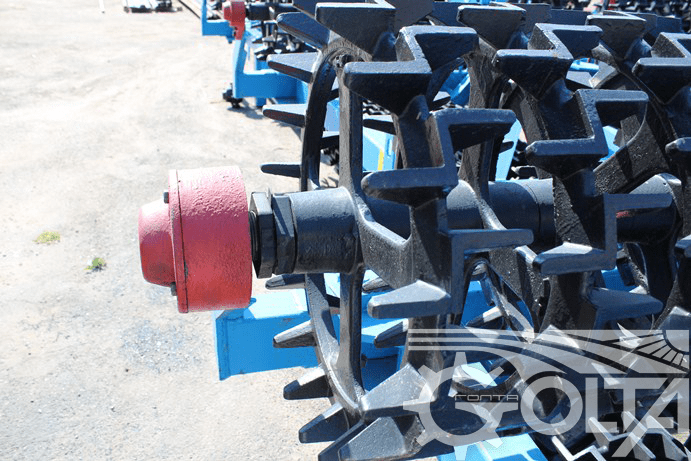

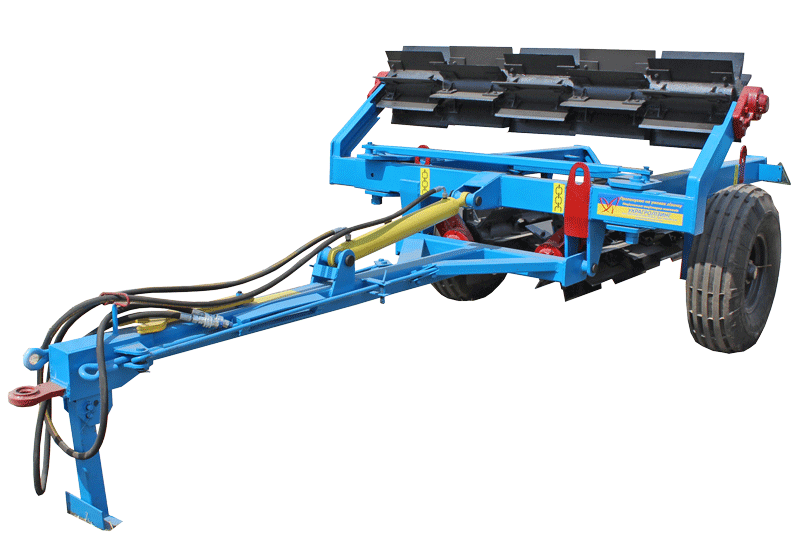

Documentele tehnice furnizate de Strong Machinery Srl

Echipa Strong Machinery Srl accelerează semnificativ fluxul de aprobare prin emiterea rapidă a facturii proforme detaliate. Acest document conține toți parametrii tehnici, dotările opționale și prețul final al semănătorii, fiind piesa centrală pentru evaluarea garanției de către instituția bancară. Alături de proformă, vă punem la dispoziție certificatul de conformitate și fișa tehnică a utilajului ales. O planificare corectă a investiției include și strategia de mentenanță, de aceea vă invităm să consultați ghidul nostru despre Piese de Schimb Utilaje Agricole. Dacă doriți să demarați imediat procesul de achiziție, analizați modelele din oferta noastră de utilaje pentru a solicita o cotație personalizată.

Criterii de eligibilitate și rolul garanțiilor de stat FGCR

Criteriile de eligibilitate pentru obținerea unei finanțare semănătoare păioase rate în 2026 sunt concepute pentru a sprijini o gamă largă de actori economici din sectorul agrar. De la tinerii fermieri care preiau exploatații familiale până la marile holdinguri agricole, accesul la creditare depinde de o analiză riguroasă a sustenabilității afacerii. O barieră istorică în calea modernizării a fost lipsa garanțiilor colaterale, însă rolul Fondului de Garantare a Creditului Rural (FGCR) a devenit esențial în atenuarea acestui obstacol. FGCR intervine pentru a acoperi riscul de credit, oferind băncilor siguranța necesară pentru a aproba dosare care, în condiții standard de piață, ar putea fi considerate prea riscante. Având în vedere riscurile finanțării în agricultură, unde insolvența poate apărea rapid din cauza volatilității pieței, aceste mecanisme de stat sunt vitale pentru stabilitatea sectorului.

Instituțiile financiare pun un accent deosebit pe istoricul de plată al solicitantului. Orice incident raportat la Centrala Riscului de Credit (CRC) poate duce la respingerea automată a dosarului de finanțare. De asemenea, suprafața minimă eligibilă este un factor critic în evaluare. De obicei, pentru achiziția unei semănători de mare precizie, exploatația trebuie să demonstreze că lucrează o suprafață care să justifice din punct de vedere tehnic și economic investiția. Această abordare previne subutilizarea echipamentului și asigură un randament optim al capitalului împrumutat, elemente esențiale pentru menținerea unei relații sănătoase cu finanțatorul pe termen lung.

Cum te ajută FNGCIMM și FGCR în 2026?

În 2026, aceste instituții pot garanta până la 80% din valoarea creditului contractat pentru utilaje noi. Acest suport reduce drastic necesarul de ipoteci pe terenuri sau clădiri, permițând fermierului să păstreze acele active pentru alte nevoi operaționale sau investiții viitoare. Comisioanele de garantare sunt adesea subvenționate prin programe guvernamentale, ceea ce scade costul total al unei operațiuni de finanțare semănătoare păioase rate. Este o soluție pragmatică ce transformă achiziția unui utilaj performant într-un proces accesibil, chiar și pentru antreprenorii care nu dețin baze logistice extinse sau active imobiliare valoroase.

Analiza bonității în funcție de planul de cultură

Băncile nu se mai limitează la analiza rezultatelor istorice, ci evaluează cu atenție potențialul viitor al fermei. Planul de cultură pentru sezonul următor este analizat pentru a previziona veniturile generate din culturile de păioase. Indicatori financiari precum EBITDA și gradul de îndatorare sunt urmăriți cu precizie chirurgicală de către analiștii de risc. Pentru a securiza fluxul de numerar necesar rambursării, asigurarea agricolă a culturilor a devenit o condiție aproape obligatorie în pachetul de finanțare. O asigurare solidă protejează ferma de capriciile vremii și garantează băncii că sursa de lichiditate pentru rate rămâne activă, indiferent de condițiile climatice extreme care pot afecta producția.

Pașii pentru obținerea rapidă a finanțării utilajelor agricole

Obținerea unei finanțare semănătoare păioase rate urmează un parcurs cronologic riguros, unde sincronizarea etapelor determină viteza cu care tehnologia ajunge în câmp. Primul pas esențial nu este birocratic, ci tehnic: consultanța pentru configurarea utilajului. Este vital să corelați capacitatea buncărului și tipul de distribuție cu puterea tractoarelor din dotare și cu regimul de precipitații local. Odată stabilită configurația optimă, solicitarea ofertei comerciale și a facturii proforme de la Strong Machinery Srl reprezintă pasul al doilea. Acest document tehnic devine piesa centrală a dosarului, oferind băncii certitudinea valorii activului finanțat.

Pasul al treilea constă în asamblarea dosarului conform cerințelor specifice analizate anterior, urmat imediat de pasul al patrulea: analiza de risc efectuată de instituția financiară. În 2026, acest proces este optimizat pentru a oferi un răspuns în medie între 3 și 5 zile lucrătoare pentru clienții cu istoric curat. Ultimul pas este semnarea contractului și recepția utilajului. Această cadență logică elimină incertitudinea și permite planificarea exactă a campaniei de toamnă, asigurând integrarea noii semănători în fluxul tehnologic fără a perturba calendarul agricol stabilit.

Greșeli de evitat la depunerea dosarului

Erorile de corelare a datelor pot bloca aprobarea timp de 15 până la 20 de zile, provocând pierderi de oportunitate în plin sezon. O greșeală critică este discrepanța dintre suprafața declarată la APIA și capacitatea de lucru a utilajului solicitat; băncile pot considera investiția supradimensionată dacă nu este justificată prin planul de cultură. De asemenea, utilizarea unor facturi proforme cu valabilitate expirată sau fără specificații tehnice complete obligă analistul să solicite clarificări suplimentare, resetând timpul de așteptare. Un punct de blocaj frecvent este omiterea certificatului fiscal; existența datoriilor la bugetul de stat anulează eligibilitatea pentru majoritatea programelor de finanțare cu dobândă subvenționată.

Digitalizarea procesului de finanțare în 2026

Digitalizarea a transformat radical accesul la capital în 2026, reducând timpul de procesare a dosarelor cu până la 45% față de deceniul anterior. Transmiterea documentelor prin platforme securizate și utilizarea semnăturii electronice permit validarea contractelor de finanțare în câteva minute, indiferent de distanța geografică dintre fermă și sediul băncii. Această eficiență este crucială atunci când doriți să achiziționați simultan și alte utilaje pregătirea solului pentru a asigura un pat germinativ perfect. Vă invităm să analizați modelele de semănători disponibile în portofoliul Strong Machinery Srl și să solicitați o cotație personalizată pentru a demara procesul de modernizare a fermei dumneavoastră prin fluxuri digitale rapide.

Strong Machinery: Soluții de semănat și suport în finanțare

Expertiza Strong Machinery Srl în sectorul utilajelor industriale se traduce printr-o abordare pragmatică a nevoilor fermierului modern. Nu ne limităm la simpla vânzare a unui echipament; oferim soluții de producție pe termen lung care maximizează randamentul fiecărui hectar lucrat. Parteneriatele noastre strategice cu lideri tehnologici precum Weaving Machinery și Farmgep garantează accesul la utilaje recunoscute pentru precizia lor chirurgicală și fiabilitatea în condiții de exploatare intensă. Alegerea unei opțiuni de finanțare semănătoare păioase rate prin intermediul nostru vă asigură nu doar tehnologie de vârf, ci și un partener solid care înțelege dinamismul mediului agricol românesc.

Asistența tehnică oferită de echipa noastră acoperă întreg teritoriul național, asigurând intervenții rapide și furnizarea constantă de piese de schimb originale direct din stoc. Pentru fermierii care doresc să testeze performanța utilajelor înainte de a finaliza dosarul de credit, oferim prestări servicii de semănat cu echipamentele noastre de demonstrație. Aceasta este o oportunitate excelentă de a observa reducerea consumului de combustibil și precizia distribuției semințelor în propriile soluri, oferind argumente imbatabile pentru fundamentarea deciziei de investiție în 2026.

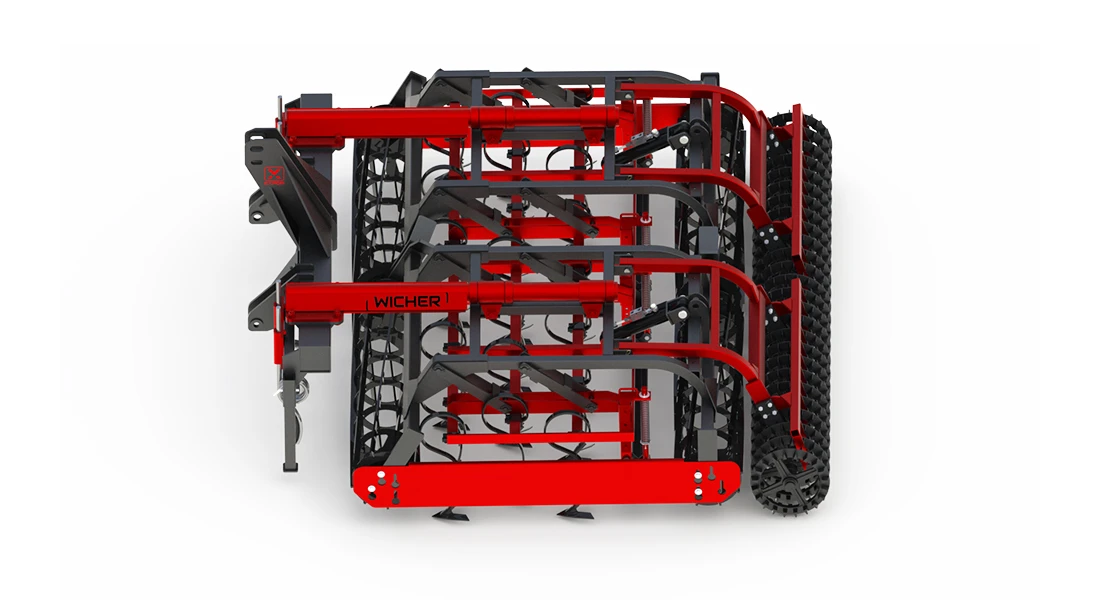

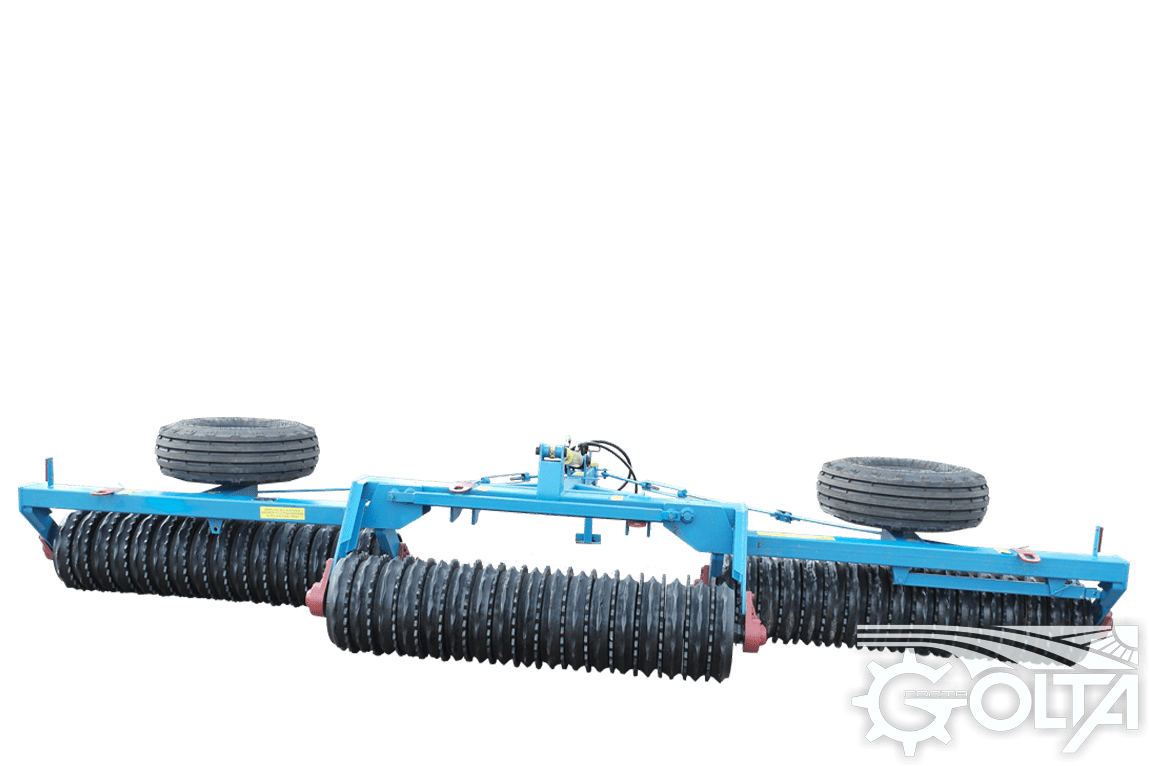

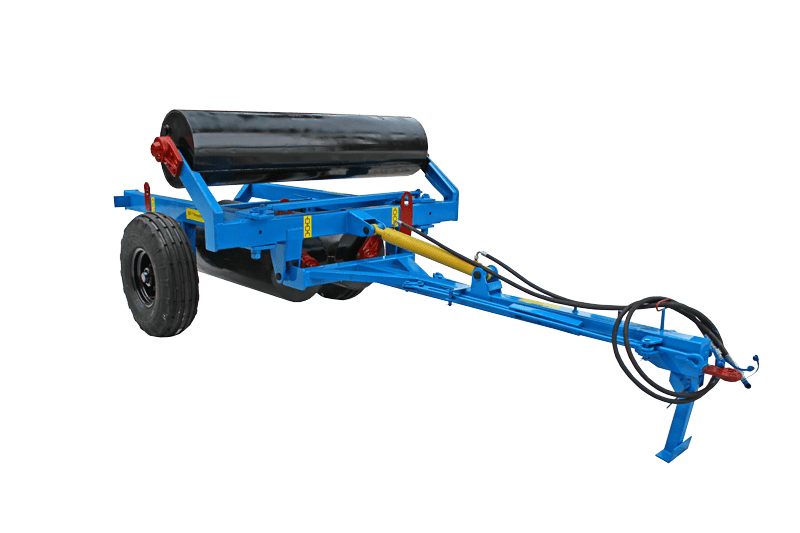

Gama de semănători de păioase disponibile în rate

Portofoliul nostru include atât semănători mecanice robuste, cât și sisteme pneumatice avansate, toate fiind proiectate pentru a face față diversității pedologice din România. Utilajele sunt dotate cu sisteme electronice de monitorizare care reduc risipa de inputuri, optimizând costurile operaționale încă de la prima utilizare. Durabilitatea extremă a componentelor, o semnătură a brandului Strong Machinery Srl, reprezintă un avantaj major în fața instituțiilor financiare. Acestea evaluează pozitiv bunurile cu o rată mică de depreciere, facilitând aprobarea rapidă pentru orice finanțare semănătoare păioase rate solicitată de partenerii noștri.

Consultanță personalizată pentru ferma ta

Fiecare exploatație are particularități tehnice și financiare care necesită o abordare individualizată. Specialiștii noștri vă ajută să corelați lățimea de lucru și dotările semănătorii cu planul dumneavoastră de afaceri, asigurându-vă că utilajul ales va genera profitul necesar acoperirii ratelor sezoniere. Suportul nostru nu se oprește la livrare; mentenanța preventivă și asistența post-vânzare sunt piloni centrali ai relației cu clienții noștri. Vă invităm să contactați consultanții Strong Machinery Srl pentru a primi o ofertă tehnică detaliată și suportul necesar în întocmirea documentației pentru finanțare, transformând modernizarea fermei într-un proces eficient și lipsit de riscuri birocratice.

Modernizează-ți ferma cu tehnologie de precizie și finanțare sustenabilă

Accesarea unei finanțare semănătoare păioase rate în 2026 reprezintă trecerea decisivă de la agricultura tradițională la cea de înaltă precizie, unde fiecare sămânță contează pentru randamentul final al fermei. Pregătirea riguroasă a documentației financiare și înțelegerea mecanismelor de garantare prin FGCR sunt pașii critici care fac diferența între un dosar respins și livrarea imediată a tehnologiei performante în câmp. Cu peste 12 ani de experiență în furnizarea de tehnologie agricolă și parteneriate solide cu lideri precum Weaving Machinery și Farmgep, Strong Machinery vă oferă nu doar utilaje robuste, ci și suportul tehnic necesar pentru a asigura continuitatea fluxurilor de lucru în orice sezon.

Echipa noastră asigură asistență tehnică și piese de schimb la nivel național, garantând că investiția dumneavoastră rămâne productivă pe termen lung fără timpi morți în perioadele critice. Nu lăsați birocrația sau lipsa de informații tehnice să vă încetinească progresul tehnologic necesar pentru a rămâne competitivi. Solicită acum o ofertă personalizată pentru semănători de păioase și consultanță în finanțare pe StrongMachinery.ro pentru a integra soluțiile de producție „strong” în strategia dumneavoastră de dezvoltare. Viitorul exploatației dumneavoastră depinde de deciziile tehnice corecte luate astăzi pentru a maximiza profitabilitatea fiecărui hectar lucrat.

Întrebări Frecvente despre Finanțarea Semănătorilor

Pot obține finanțare în rate pentru o semănătoare dacă sunt tiner fermier (start-up)?

Da, tinerii fermieri pot accesa programe dedicate de finanțare semănătoare păioase rate chiar și fără un istoric de activitate extins. Instituțiile financiare partenere utilizează adesea garanțiile oferite de Fondul de Garantare a Creditului Rural pentru a compensa lipsa veniturilor istorice. Este esențial să prezentați un plan de afaceri realist care să demonstreze modul în care noua tehnologie va genera fluxul de numerar necesar rambursării ratelor în următorii 5 ani de activitate.

Care este avansul minim solicitat pentru un credit de utilaje agricole în 2026?

Avansul minim pornește de la pragul de 5% din valoarea facturii proforme, în funcție de profilul de risc al fermei și de tipul de finanțare ales. Majoritatea băncilor comerciale și IFN-urilor solicită un aport propriu cuprins între 10% și 15% pentru a asigura angajamentul fermierului în investiție. Un avans mai mare poate reduce costurile totale ale creditului prin obținerea unei marje de dobândă mai avantajoase, oferind o mai mare flexibilitate financiară pe termen lung.

Este mai avantajos leasingul financiar sau creditul bancar pentru o semănătoare?

Alegerea depinde de structura fiscală a exploatației și de nevoia de proprietate imediată asupra bunului. Leasingul financiar oferă o aprobare mai rapidă, adesea în sub 48 de ore, și permite deducerea ratelor de amortizare și a dobânzilor. Creditul bancar este preferat de fermierii care doresc să devină proprietari din prima zi, fiind o soluție optimă pentru proiectele care implică subvenții europene unde utilajul trebuie să figureze direct în patrimoniul beneficiarului încă de la achiziție.

Ce rol are asigurarea utilajului în procesul de obținere a finanțării?

Asigurarea de tip CASCO agricol este obligatorie și reprezintă principala garanție de protecție a activului finanțat împotriva riscurilor de distrugere sau furt. Finanțatorul solicită cesionarea poliței de asigurare în favoarea sa pentru a se asigura că, în cazul unui accident tehnic sau al unei calamități, valoarea creditului rămas poate fi acoperită integral. Această poliță protejează și capitalul fermierului, prevenind pierderile financiare majore în situații neprevăzute care ar putea opri activitatea de semănat.

Cât timp durează, în medie, aprobarea unui dosar de credit agricol?

Timpul mediu de procesare pentru un dosar complet este de 5 zile lucrătoare, însă digitalizarea din 2026 a redus acest termen pentru cazurile simplificate. Dacă documentația tehnică furnizată de Strong Machinery și actele contabile sunt corelate corect, răspunsul preliminar poate fi emis în 48 de ore. Dosarele care necesită garanții suplimentare de la FGCR pot avea un timp de așteptare extins până la 10 sau 14 zile, din cauza fluxurilor de aprobare interinstituționale.

Pot plăti ratele doar de două ori pe an, după recoltare?

Da, structura de finanțare semănătoare păioase rate permite adoptarea unui scadențar sezonier corelat cu perioadele de încasare din agricultură. Cele mai frecvente modele prevăd două rate principale pe an, de obicei în lunile septembrie și decembrie, după valorificarea culturilor de toamnă și primăvară. Această flexibilitate este vitală pentru menținerea lichidității fermei, eliminând presiunea plăților lunare în perioadele de investiții masive în inputuri precum semințele sau îngrășămintele.

Ce se întâmplă dacă am incidente minore în Biroul de Credit din anii trecuți?

Incidentele minore, cum ar fi întârzierile de plată de sub 30 de zile, nu duc neapărat la respingerea dosarului dacă sunt justificate tehnic. Analiștii de risc evaluează frecvența și contextul acestor întârzieri în raport cu cifra de afaceri actuală a fermei. Este important să oferiți explicații clare pentru orice înregistrare negativă din ultimii 3 ani. Totuși, incidentele majore sau datoriile active către bugetul de stat rămân bariere semnificative în obținerea unei aprobări rapide.

Este necesară evaluarea terenurilor agricole pentru a garanta creditul de utilaje?

În cele mai multe cazuri, utilajul în sine constituie garanția principală, deci evaluarea terenurilor nu este necesară pentru creditele standard de echipamente. Dacă valoarea semănătorii este foarte mare sau dacă profilul de risc al fermei necesită garanții colaterale, banca poate solicita ipoteci suplimentare. Totuși, utilizarea garanțiilor FGCR elimină de obicei nevoia de a bloca terenurile agricole, permițând fermierului să păstreze activele imobiliare libere de sarcini pentru alte linii de creditare sau investiții.